ณ วันที่ 30/03/2563

ตามที่สมาคมค้าทองคำได้มีการกำหนดราคาทองคำในประเทศโดยมีส่วนต่างของราคาซื้อขายทองคำแท่งความบริสุทธิ์ 96.5% อยู่ที่ 100 บาท นั้น

อย่างไรก็ตามเนื่องจากสถานการณ์การแพร่ระบาดของเชื้อไวรัส COVID-19 ซึ่งกระจายไปทั่วโลกและส่งกระทบต่อการผลิตทองคำและการส่งมอบทองคำของผู้ผลิตในต่างประเทศ ทั้งเรื่อง การนำเข้าส่งออกทองคำระหว่างประเทศ เรื่องการลดเที่ยวบินของสายการบินต่าง ๆ และมาตรการการปิดประเทศของประเทศผู้ผลิตบางที่ โดยผู้ผลิตทองในประเทศสวิสเซอร์แลนด์ ซึ่งอยู่ใกล้พรมแดนอิตาลี และมีการผลิตทองคำราว 1,500 ตันต่อปี หรือเทียบเท่า 1 ใน 3 ของปริมาณการผลิตทั่วโลก ถูกสั่งระงับการผลิตชั่วคราว เพื่อยับยั้งการระบาดของเชื้อไวรัส COVID-19

ผลกระทบดังกล่าวส่งผลทำให้ราคาทองคำในตลาดโลกมีความผันผวนสูงมาก โดยราคาซื้อขายทองคำ Gold Spot ในตลาดโลก มีช่วงห่างของราคารับซื้อ และ ราคาขาย เฉลี่ยมากถึง 50 – 60 เหรียญต่อทรอยออนซ์ และขึ้นไปถึง 100 เหรียญต่อทรอยออนซ์ ในบางช่วง ทำให้การกำหนดราคาซื้อขายทองคำไทยทำได้ยาก และส่งผลต่อช่วงห่างของราคาซื้อขายทองคำแท่งความบริสุทธิ์ 96.5% มากถึง 1,000 บาท

จากสาเหตุดังกล่าว สมาคมฯ ได้พยายามอย่างเต็มที่ในการกำหนดราคา และเพื่อให้ธุรกิจค้าทองคำดำเนินต่อไปได้ จึงได้กำหนดให้ส่วนต่างของราคาซื้อขายทองคำแท่งความบริสุทธิ์ 96.5% อยู่ที่ 300 บาท (ในวันที่ 25 – 27 มีนาคม 2563) และปรับลดลงเหลือส่วนต่าง 200 บาท ในวันที่ 28 มีนาคม 2563 เป็นต้นมา

ทั้งนี้ การกำหนดราคาซื้อขายทองคำในประเทศไทยนั้น เป็นการอ้างอิงอย่างมีมาตรฐาน โดยมีการนำราคาทองคำตามราคาตลาดโลกมาคำนวณร่วมกับค่าพรีเมียมจากซัพพลายเออร์ต่างประเทศ และอัตราแลกเปลี่ยนดอลลาร์สหรัฐอเมริกาจากธนาคารพาณิชย์

ทางสมาคมฯ จะพยายามอย่างสุดความสามารถ เพื่อที่จะกำหนดราคาทองคำในประเทศให้มีส่วนต่างราคารับซื้อขายทองคำแท่งความบริสุทธิ์ 96.5% ไม่เกิน 100 บาทเมื่อสถานการณ์โลกกลับมาสู่ภาวะปกติโดยเร็วที่สุด

ข้อมูลประกอบ

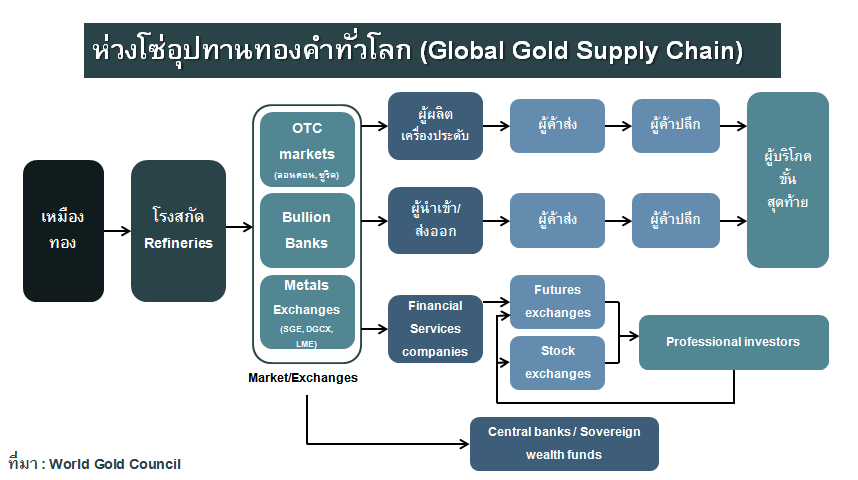

1. การระบาดของไวรัส COVID-19 ส่งผลกระทบโดยตรงต่อห่วงโซ่อุปทาน (Supply Chain) ทองคำทั่วโลก

จากรูปข้างต้นแสดงให้เห็นถึงห่วงโซ่อุปทานทองคำทั่วโลกนับตั้งแต่กระบวนการผลิต การสกัด กระบวนการซื้อขายในตลาด (Exchange) เพื่อนำไปสู่กระบวนการแปรรูปในอุตสาหกรรมเครื่องประดับ การเข้าสู่ตลาดการเงิน จนกระทั่งถึงผู้บริโภคขั้นสุดท้าย ขณะที่ระบบโลจิสติกส์เป็นกลไกสำคัญในการเชื่อมต่อระหว่างกระบวนการต่างๆ

เนื่องจากการระบาดของไวรัส COVID-19 ทำให้เที่ยวบินระหว่างประเทศและภายในประเทศถูกยกเลิก ขณะที่การประกาศปิดเมือง (Lockdown) ในหลายประเทศกระทบกับการขนส่งทางบก เมื่อระบบโลจิสติกส์หยุดชะงักจึงทำให้ห่วงโซ่อุปทานทองคำได้รับผลกระทบตาม

นอกจากการระบาดของไวรัส COVID-19 จะกระทบกับระบบโลจิสติกส์แล้วนั้น ห่วงโซ่อุปทานทองคำยังได้รับผลกระทบจากการที่โรงสกัด (refineries) ทองคำ ได้แก่ Valcambi, Pamp และ Argor-Heraeus ที่ตั้งอยู่ในเมือง Ticino ของสวิสเซอร์แลนด์ ใกล้พรมแดนอิตาลี ซึ่งผลิตทองคำราว 1,500 ตันต่อปี หรือ คิดเป็น 1 ใน 3 ของปริมาณการผลิตทั่วโลก ถูกสั่ง “ระงับ” การผลิตชั่วคราวเพื่อยับยั้งการระบาด COVID-19 ทั้งนี้ Valcambi, Pamp จะระงับการผลิตจนถึงวันที่ 29 มี.ค.ด้าน Argor-Heraeus จะระงับการผลิตถึงวันที่ 5 เม.ย.

ที่มาข้อมูลโรงสกัด(refineries)ทองคำระงับการผลิต

ที่มาข้อมูลห่วงโซ่อุปทานทองคำทั่วโลก

https://www.gold.org/about-gold/market-structure-and-flows

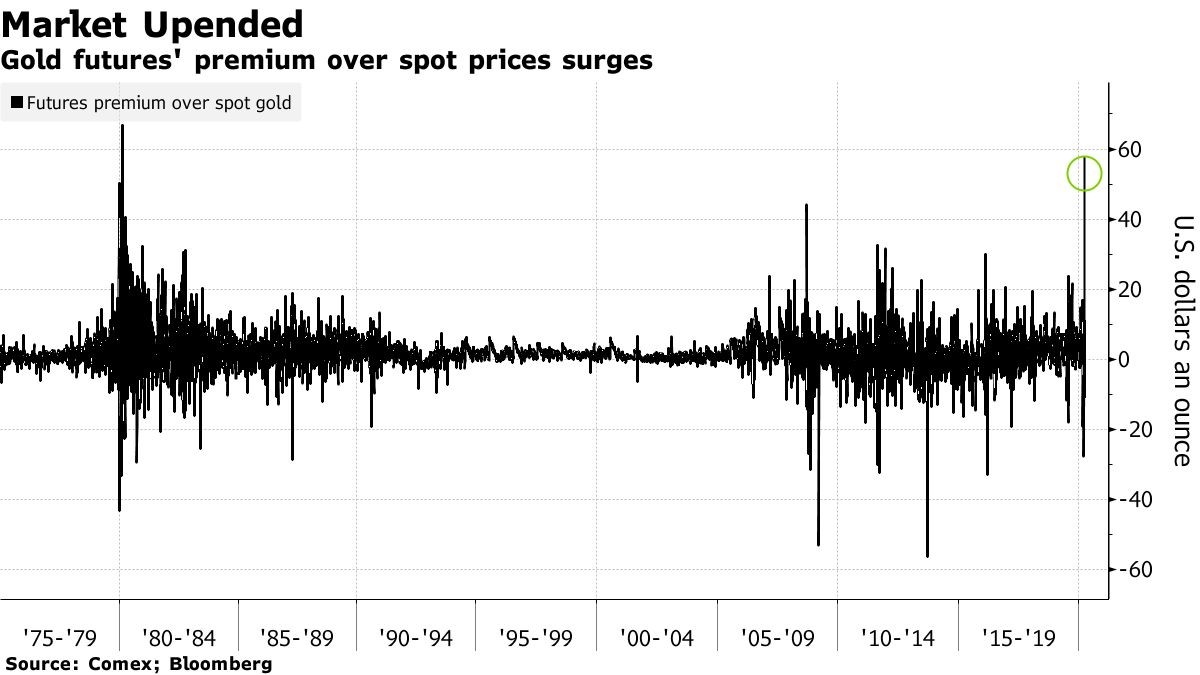

2. ส่วนต่างราคาสัญญาฟิวเจอร์สทองคำตลาด COMEX ของ Gold Spot

เมื่อห่วงโซ่อุปทานทองคำได้รับผลกระทบ จึงเป็นปัจจัยหลักที่ก่อให้เกิด “สภาวะไม่ปกติ” ในตลาดสัญญา Exchange of Futures for Physical(EFP) ทั้งนี้ สัญญา EFP คือ สัญญาแลกเปลี่ยนระหว่างสัญญาฟิวเจอร์ส กับ ทองคำกายภาพ (Physical Gold) ที่มีบทบาทสำคัญอย่างมากในการกำหนดราคาทองคำในตลาด OTC โดยกำหนดราคา(Quoted) ผ่านโบรกเกอร์ หรือ market makers

ตามข้อมูลอ้างอิงจาก CME Group ระบุไว้ว่า สัญญา EFP ถูกคิดคำนวนจากปัจจัยหลายประการ อาทิ จำนวนวันก่อนจะถึงกำหนดการแลกเปลี่ยนระหว่างทองคำกายภาพ (Physical Gold)และสัญญาฟิวเจอร์ส, อัตราดอกเบี้ย, ค่าใช้จ่ายในการขนส่ง และต้นทุนในการสกัดทองคำเพื่อให้สามารถส่งมอบได้ตรงตามมาตรฐาน

ในสภาวะปกติ ตลาดทองคำจะมีลักษณะ “Contango” คือ สภาวะตลาดที่ราคาสัญญาฟิวเจอร์สสูงกว่าราคา Gold Spot ขณะที่ผู้ค้าจะใช้ราคาสัญญา EFP นำมา หัก ออกจากราคาสัญญาฟิวเจอร์สทองคำ เพื่อให้ได้ราคา Gold Spot ดังนั้น สัญญา EFP จึงมีบทบาทสำคัญอย่างมากในการกำหนดราคาทองคำในตลาด OTC ลักษณะสำคัญอีกประการหนึ่ง คือ ราคาสัญญา EFP มีแนวโน้มเข้าใกล้ศูนย์ในที่สุด เช่นเดียวกับการที่ราคาสัญญาฟิวเจอร์สมีแนวโน้มจะมาบรรจบกับราคา Spot เมื่อเข้าใกล้วันสิ้นสุดสัญญา ดังนั้น ธนาคารต่างๆจึงมักจะถือสถานะขาย(Short Positions) ในสัญญา EFP ซึ่งหมายถึง การถือสถานะขาย(Short Position)ในสัญญาฟิวเจอร์สทองคำ ควบคู่ไปกับการ ซื้อทองคำกายภาพ (Physical Gold)

เนื่องจากการระบาดของ COVID-19 ทำให้ระบบโลจิสติกส์หยุดชะงักจึงกระทบต่อการขนส่งทองคำจากศูนย์กลางตลาดทองคำกายภาพอย่างตลาดลอนดอนไปยังนิวยอร์ก เพื่อทำการส่งมอบทองคำกายภาพ (Physical Gold)ตามสัญญา ขณะที่โรงสกัด(refineries) ทองคำบางแห่งมีการระงับการผลิตชั่วคราวจึงกระทบต่อการสกัดทองคำในตลาดลอนดอนที่อยู่ในรูปแบบของทองคำแท่งน้ำหนัก 400 ออนซ์ให้เป็นทองคำแท่งน้ำหนัก 100 ออนซ์ ตามลักษณะของสัญญาฟิวเจอร์สในตลาด COMEX

เมื่อต้นทุนการขนส่ง และต้นทุนในการสกัดทองคำเพิ่มสูงขึ้น จึงสะท้อนในราคาสัญญา EFP ส่งผลให้ราคาสัญญา EFP พุ่งสูงขึ้นจากระดับปกติที่ 2 ดอลลาร์ต่อออนซ์จนกระทั่งแตะระดับสูงสุดถึง 40 ดอลลาร์ต่อออนซ์ เมื่อเป็นเช่นนั้น ธนาคารต่างๆที่ส่วนใหญ่ถือสถานะขาย(Short Positions) ในสัญญา EFP “จำเป็นต้องปิดสถานะขาย(Short Positions) ในสัญญา EFP” ด้วยการทำธุรกรรมฝั่งตรงข้าม คือ การซื้อสัญญาฟิวเจอร์ส ควบคู่ไปกับ การขายทองคำกายภาพ (Physical Gold) จึงเป็นเหตุผลที่ทำให้ราคาสัญญาฟิวเจอร์สทองคำตลาด COMEX ปรับตัวสูงขึ้นอย่างมาก จนส่วนต่าง(Spread) ระหว่าง สัญญาฟิวเจอร์สทองคำตลาด COMEX กับ Gold Spot กว้างขึ้นจากระดับปกติ

รูปแสดงส่วนต่างระหว่างสัญญาฟิวเจอร์สทองคำตลาด COMEX กับ Gold Spot ตั้งแต่ปี 1975-ปัจจุบัน

ที่มาของข้อมูลสัญญา EFP

http://www.sbma.org.sg/the-day-the-efp-broke/

ที่มาของรูปภาพ

3. ส่วนต่างราคา Bid-Ask Spread ของ Gold Spot

แหล่งที่มา: Reuters

จากรูปข้างต้นแสดงถึงส่วนต่างระหว่างราคารับซื้อและราคาขายของ Gold Spot ในตลาดโลก (ข้อมูลณ วันที่ 23 – 27มีนาคม 2563) ซึ่งมีส่วนต่างมากถึง 22 เหรียญต่อทรอยออนซ์

ทั้งนี้ราคา Gold Spot เป็นราคา Over-the-counter (OTC) ซึ่งกำหนดโดยผู้ซื้อและผู้ขาย ซึ่งโดยปกติแล้วส่วนต่างระหว่างราคาเสนอซื้อและเสนอขายอยู่ที่ 0.5 – 1.0 เหรียญต่อทรอยออนซ์ อย่างไรก็ตามในสถานการณ์ที่ไม่ปกติการเสนอราคาของผู้ซื้อและผู้ขายแต่ละแห่งอาจแตกต่างกันมาก โดยราคา Gold Spot ในตลาดลอนดอนในวันนั้นมีบางขณะที่ราคาพุ่งขึ้นไปถึง 100 เหรียญต่อทรอยออนซ์ แต่โดยเฉลี่ยส่วนต่างอยู่ที่ประมาณ 46 เหรียญต่อทรอยออนซ์ตามรูปถัดไป

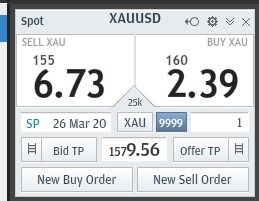

4. ตัวอย่างการคำนวณราคาทองคำ

แหล่งที่มา: ราคาซื้อขาย Gold Spot 99.99% จากระบบซื้อขาย J.P. Morgan วันอังคารที่ 24/3/20

จากรูปแสดงราคาซื้อขาย Gold Spot จากระบบซื้อขายของซัพพลายเออร์ต่างประเทศในวันอังคารที่ 24 มีนาคม 2563 โดยราคารับซื้อ Gold Spot อยู่ที่ 1,556.73 เหรียญต่อทรอยออนซ์ และราคาขาย Gold Spot อยู่ที่ 1,602.39 เหรียญต่อทรอยออนซ์ (ซึ่งมีส่วนต่างของราคาซื้อขายอยู่ที่ 46 เหรียญต่อทรอยออนซ์) เมื่อนำมาคำนวณรวมกับอัตราแลกเปลี่ยนดอลลาร์สหรัฐอเมริกาจากธนาคารพาณิชย์ซึ่งมีราคารับซื้อดอลลาร์ที่ 32.85 บาทต่อดอลลาร์และขายที่ 32.90 บาทต่อดอลลาร์ ทำให้ราคารับซื้อทองคำแท่งความบริสุทธิ์ 96.5% อยู่ที่ 24,177 บาทต่อบาททองคำและราคาขายอยู่ที่ 24,930 บาทต่อบาททองคำ ซึ่งมีส่วนต่างของราคารับซื้อและขายอยู่ที่ 753 บาทต่อบาททองคำ

|

|

ราคารับซื้อ |

ราคาขายออก |

ส่วนต่างราคา |

|

ราคา Gold Spot (เหรียญต่อทรอยออนซ์) |

1,556.73 |

1,602.39 |

46 |

|

อัตราแลกเปลี่ยน (บาทต่อดอลลาร์สหรัฐ) |

32.85 |

32.90 |

0.05 |

|

ราคาทองแท่ง 96.5 (บาท) |

24,177 |

24,930 |

753 |

แม้ว่าส่วนต่างราคารับซื้อและขาย Gold Spot จะลดลงจากวันที่ 24/3/20 อย่างไรก็ดี ราคารับซื้อและขาย Gold Spot จากระบบซื้อขาย J.P. Morgan ในวันศุกร์ที่ 27/3/20 ยังมีความห่างของราคารับซื้อและขายที่ 5 เหรียญต่อทรอยออนซ์ สะท้อนว่าตลาดทองคำยังไม่กลับสู่สถานการณ์ปกติที่ราคารับซื้อและขาย Gold Spot จะมีค่าอยู่ประมาณ 0.5 – 1.0 เหรียญต่อทรอยออนซ์

แหล่งที่มา: ระบบซื้อขาย J.P. Morgan วันศุกร์ที่ 27/3/20